Bilantul functional a aparut ca necesitate a analizei economico-financiare a firmei deoarece datele oferite de bilantul contabil nu mai erau indeajuns. El a fost intocmit la inceput de Centrala Bilanturilor a Bancii Frantei pentru a arata functionarea economica a unei firme.

Rolul bilantului functional este de investigare a nevoilor intreprinderii si modul de functionare a acestora. In activ se reflecta functiile de investitii, exploatare si trezorerie, iar in pasiv se reflecta sursa de finantare – din surse proprii sau imprumuturi. Bilantul functional calculat pe 2-3 ani in urma arata evolutia firmei pozitiva sau negativa.

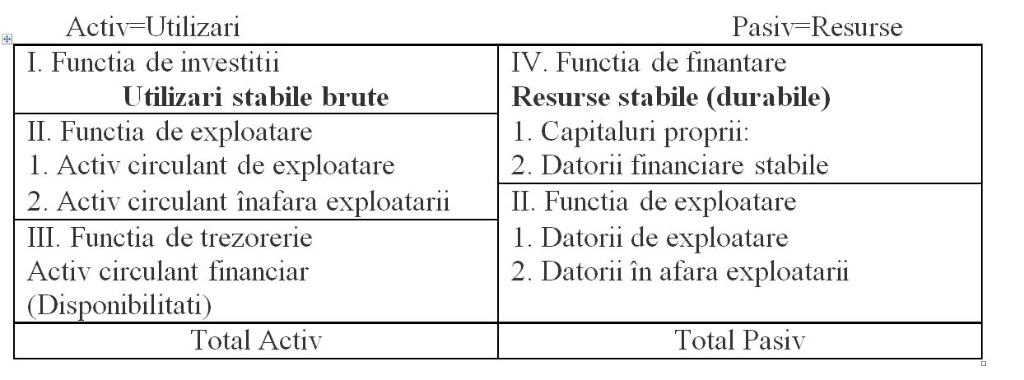

Structura bilantului functional este urmatoarea:

Functia de investitii sta la baza strategiei de reinnoire, cat si a oportunitatilor de dezvoltare a investitiilor productive.

Functia de finantare este baza strategiei optime de finantare a firmei, motivata de cresterea valorii acesteia prin scaderea costului mediu ponderat al capitalurilor.

Functia de exploatare reprezinta baza fluxurilor de aprovizionare productie si vanzari de stocuri reale si financiare, care se reinoiesc cu o anumita regularitate.

Functia de trezorerie reprezinta activele existente sub forma de lichiditati sau susceptibile de a fi transformate rapid in disponibilitati.

Bilantul functional este des folosit de catre manageri deoarece evidentiaza aspectele financiare, structurale si legaturile cu gestiunea previzionala, fiind folosit cu precadere la analiza interna a intreprinderii. Acesta permite stabilirea stabilitatii intreprinderii prin intermediul trezoreriei nete si ofera indicii pentru stabilirea strategiei in materie de investitii si finanatare.

Prin constructie bilantul functional pune in evidenta utilizarile si resursele fiecarui ciclu de exploatare a firmei, posturile fiind legate de operatiile ralizate in raport cu natura, destinatia sau functia lor.

Diferentele dintre bilantul contabil si bilantul functional constau in faptul ca bilantul contabil permite o analiza externa a firmei, iar bilantul functional permite analiza interna a acesteia. Bilantul functional se intocmeste din perspectiva continuitatii activitatii pe cand cel contabil se intocmeste pe baza datelor istorice, din perspectiva incetarii activitatii.

Autoarea articolului este Luana Agapie.